日前,西安食药监发布在零售企业推行电子处方服务的试行方案,引起了业内对电子处方的持续讨论,原因在于,电子处方试行背后,处方外流可能引起的医药零售市场格局之变。电子处方与处方外流直接相关,电子处方试点放开,处方外流或同时放量。

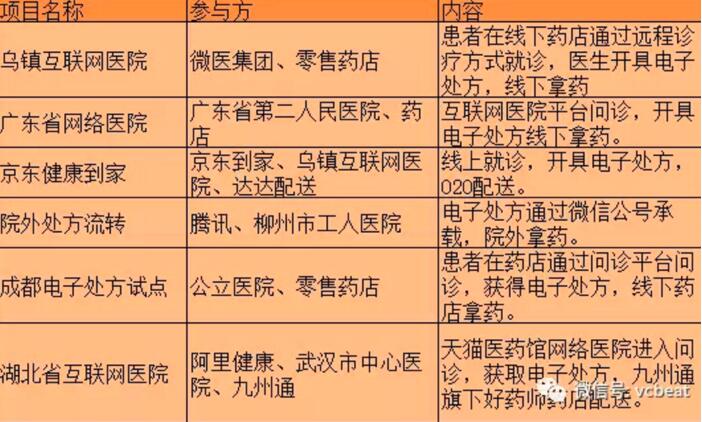

西安食药监试点前后,四川食药监、广东食药监等亦出台了相关的试点政策,电子处方,已经成为了处方外流的风向标。电子处方应用已有多项实例而除了政策层面的推动之外,电子处方在互联网医疗平台和医药零售企业之间的流动早有先例。最早可追溯至2014年10月,全国首家网络医院——广东省网络医院上线,其主要通过第三方开发商(友德医)搭建的远程医疗平台,通过安装在连锁药店的网络就诊点的视频终端,患者可向在线医生求医问诊。之后,网络医生的处方通过打印机打印出来,患者持处方在药店买药。年10月,由浙医二院院长王建安通过乌镇互联网医院开出的“第一张电子处方”。其具体操作流程是通过乌镇互联网医院预约医生,接受视频诊疗之后开具电子处方,并由国药进行进行审方,审方完成之后再电子处方的线下配送。2015年1月,武汉市中心医院与阿里健康网络医院合作,患者在阿里健康网络医院预约问诊之后,开具电子处方,并由九州通实现配送。2016年3月20日,上海市皮肤病医院通过皮肤宝APP医疗平台,为江苏的一位患者开具了电子处方。同时,上海市皮肤病医院还将与上海医药集团上药物流公司签约,由后者负责其电子处方的药品配送服务。同期,山东淄博市人民政府、京东集团、新华制药三方签署合作协议,京东将为淄博市卫计委建设“淄博市医疗处方流转信息平台”。淄博市公立试点医院向处方流转信息平台提供处方,允许用户使用电子处方平台便捷方式向新华大药店的药房购药。去年3月,微医依托乌镇互联网医院的资源,开始布局“药诊店”项目,即在药店布设远程问诊设备和相关接口,患者通过该系统在线问诊,开具电子处方直接药店拿药。根据药诊店方面提供的数据,截至今年6月份,药诊店已进入1.8万家药店,日均问诊量达到3.6万,累计接诊量超过400万。今年5月,腾讯、柳州市工人医院、广西柳州医药股份有限公司达成合作,柳州工人医院上线“院外处方流转”服务,通过微信公众号承接医生开具的电子处方,即可实现处方的院外购药。该系统首批覆盖柳州医药集团旗下八家药店,今后患者在医院看完病,可自由选择在院内取药或到院外的定点药店取药。

表1:电子处方试点已有案例

表1:电子处方试点已有案例

多地发试点政策西安食药监在今年5月发布了《药品零售企业推行电子处方服务工作方案(试行)》,打算将在该市药品零售连锁企业和有条件的零售单体药店推行电子处方服务。根据该方案,开展试点的企业应在西安市取得一照两证(营业执照、药品经营许可证、新版药品经营质量管理规范认证证书),在西安市药品经营企业信用评定中获“基本守信”级以上、且在日常监管中无重大违法违规行为。符合条件的药品零售企业可根据企业实际,选择具备相关网络技术、硬件设备条件的第三方医疗服务机构,合作建立远程医师诊疗、电子处方应用平台。远程医师应具备执业医师资格,并在合法医疗机构注册管理。电子处方应符合卫计部门的相关规定,处方上印有医生电子签名。远程医师开具的电子处方等同于普通处方,电子处方应保存在企业门店备查,保存期限同普通处方。西安食药监还要求,参与试点的门店需备有相关的远程诊疗终端。同时各门店终端必须能查询在指定时间内的每一笔处方开方及审核的详细记录。而企业端的电子处方系统必须能够和执业医师清晰流畅的视频对讲,在后台保存咨询录音和视频文件,便于事后抽查。处方开具之后,销售处方药时应经执业药师审核合格后在处方上签字或盖章(电子印章)方可调配;对处方所列药品不得擅自更改或代替,对配伍禁忌或超剂量的处方,应拒绝调配。月13日,西安市食药监再发文,对于电子处方的共享作了指导意见。在该份《推广互联网医院开展慢性病随诊电子处方共享工作的意见》中,西安食药监又将电子处方的试点工作落在了通过互联网医院进行慢病随诊上。《意见》在零售企业资质和过程规范上较前述《方案》没有差异,但细化了对于第三方医疗服务机构相关定义。《意见》要求,第三方医疗服务机构具有《营业执照》和《医疗机构执业许可证》或各级卫计部门以其他形式确认的第三方医疗服务许可,能够保证远程诊疗质量和安全。第三方医疗服务平台应当采取切实可行的措施保证加入远程诊疗服务的医务人员具有合法职业资格,按合法程序开展诊疗行为。提供第三方医疗服务的机构应当为自身平台上开展的诊疗服务质量承担法律责任。共享的电子处方须真实、有效、完整,要记入患者的电子病历,可供患者终身查询。而在西安食药监之前,成都食药监于去年9月就在全市推行零售药店试点开电子处方。据成都食药监的数据,截至去年底,各类处方累计超过50万。西安电子处方试点政策,基本可以看做成都试点的一个翻版。成都电子处方试点背后的运营方之一为“微问诊”,该公司CTO周聪俊对动脉网介绍,微问诊已在包括四川、湖北、湖南、陕西在内的多地参与电子处方试点,为零售药店提供在线视频问诊和电子处方服务。微问诊与当地医院合作,开设网络门诊,并配备专职专岗医生,医生数量达到2000多人,合作药店达1.5万家,日均开具处方量达到3万以上。千亿价值链正在形成前述电子处方与医药零售合作的方式,基本可以分成三类:一是电子处方+零售药店,二是电子处方+医药电商,三是电子处方+药品配送。电子处方背后是处方外流,在医改大背景下,医药分开、零加成、控制药占比等政策持续深入,处方外流的趋势越来越明显,各利益相关方也摩拳擦掌准备迎接市场放量。国务院深化医药卫生体制改革2017年重点工作任务通知要求,在2017年9月底前全面推开公立医院综合改革,所有公立医院全部取消药品加成(中药饮片除外)。2017年,前四批200个试点城市公立医院药占比(不含中药饮片)总体降到30%左右。这对于长期“以药养医”的公立医疗系统来说,将存在不小的政策性成本压力,医药分开已成必然。为了给社会药店承接处方外流铺路,国务院医改办牵头,责成商务部、人社部、卫计委、食药监等医药监管部门协同,试行零售药店分类分级管理,鼓励连锁药店发展,探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。据IMS的统计,2015年中国处方药市场规模约9900亿,约占药品总规模70%。就具体的渠道而言,由于处方药销售必须依赖医生开具的处方及医嘱,故处方药在院内销售占比更高。IMS给出的2015年处方药市场三大渠道(医院、零售药店、第三终端)占比分别为77%、10%及13%。而在互联网医疗和电子处方普及之下,药品零售及处方药零售正在极速发生变化。据相关研究,未来5年内处方药院外销售将达到总量的1/3,销售金额大约为8000亿。而这8000亿的市场,将主要由零售药店、医药电商等承接。

为什么是零售药店?首先零售药店有很好的地理条件,覆盖率高,拥有触达消费者的第一便利因素;其二是零售药店本身拥有一定的医药专业服务,加上互联网医疗的赋能,零售药店或成为基础医疗的补充,挤占原由诊所等第三终端拥有的市场。其三是医药电商、医药O2O等规模仍然较小,短期内不会威胁到零售药店的主体地位。市场格局已经发生变化,那么各利益相关方将如何应对呢?首先是药企,作为产品输出方,尽管市场格局发生了变化,但市场规模尚在持续成长,其危机感就不会那么急切。但药品销售渠道从院内为主到零售做大,药企的销售模式必然会随之而变。对于药企而言,原先的市场渠道以院内为主,营销重心自然放在院内,营销方式包括学术推广、医药代表推广等,目的是让医生多开药,且需监测医生处方的量。而互联网医疗与旧有模式的差异在于,其诊疗行为是不确定的,在诊疗接通之前,不知道医生和患者来自那里,也无法判断诊疗的产出,所以很难有针对性地进行营销和推广。即使能够与互联网医疗平台接通,对电子处方予以监控,需要覆盖的医生群体也将多而分散,对药企原有的推广体系可以说是很大的挑战。其次是零售药店,目前看各地的电子处方试点在火热的进行当中,但是吃螃蟹的还仅仅是那一小部分,以全国44万家药店计,参与电子处方流转的药店可能零头都不到。趋势使然,基于互联网医疗的电子处方必须要做,但怎么做又成了问题。要开辟相应的区域用于布置远程问诊需要的设备,要配备或培训相应的人员辅助用户进行诊疗,要与互联网医疗平台达成合作以确定接入,零售药店承接电子处方亦不简单。任何一种新销售渠道出现,均会对原有利益链条形成冲击。在基于互联网医疗的电子处方背后,处方外流带来的千亿市场也形成了新的利益链条,而在这链条上的企业和人,都需要应对新模式带来的压力。